Wann bin ich finanziell frei mit Dividendenaktien

Das ultimative Ziel vieler Dividendeninvestoren ist die finanzielle Freiheit. Hier erfährst Du

- was es bedeutet finanziell frei zu sein.

- welche Wege es gibt.

- ab welchem Zeitpunkt Du finanziell frei bist.

Um diese Fragen zu beantworten, schauen wir uns anhand eines individuellen Szenarios 3 Möglichkeiten der finanziellen Freiheit für Dividendeninvestoren an.

Ausgangsszenario:

Du bist 20 Jahre alt, monatliches Nettoeinkommen 2.200€, jährliche Einkommenssteigerung 2%, monatliche Sparrate 450€ = 20,45% des Einkommens, Ordervolumen 1.000€ bei 1% Transaktionskosten, jährliche Kursgewinne 4.5%, Dividendenrendite brutto 3.0%, monatliche Lebenshaltungskosten 1.750 €, jährliche Inflation 1.8%, 80 Jahre erwartete Lebenszeit.

Möglichkeit 1: Finanziell frei mit Dividendenaktien nach dem Common-Sense Ansatz

Für viele Dividendeninvestoren scheint es einen Common-Sense zu geben der besagt,

„Finanziell frei bist Du dann, wenn die monatlichen Dividendenerträge die monatlichen Lebenshaltungskosten decken bzw. überschreiten.“

Nach dieser Logik musst Du so lange in Dividendenaktien investieren, bis diese monatlich Dividenden in Höhe Deiner Lebenshaltungskosten abwerfen. Das klingt erst einmal gut, denn wenn Du ausschließlich von den Dividenden leben kannst, dann musst Du Dein Depotvermögen zu keiner Zeit im Laufe deines Lebens antasten.

Originalauszug Dividenden Simulator Pro + : Finanziell Frei mit dem Common-Sense Ansatz

Auf Basis der Simulationsergebnisse erreichst Du die finanzielle Freiheit im Alter von 66 Jahren. Hierfür musst Du 46 Jahre lang 20,45% Deines Einkommens in Dividendenaktien investieren. Dein Depotvermögen beträgt zu diesem Zeitpunkt ~2.3 Millionen Euro. Da Du nur Dividenden in Höhe der Lebenshaltungskosten entnimmst, wächst Dein Depot weiterhin in Höhe der Kursgewinne sowie den Dividendenüberschüssen.

Möglichkeit 2: Finanziell frei mit Dividendenaktien nach der 4% Regel

Eine oft diskutierte Möglichkeit die finanzielle Freiheit zu erreichen, ist die sogenannte 4% Regel, auch bekannt geworden unter der „Trinity Study“. 3 Professoren der Trinity University haben untersucht, ab welchem Vermögen, bestehend zu 50% aus Aktien und Anleihen, man theoretisch in der Lage ist sein Depot zu entsparen, ohne das Vermögen aufzubrauchen.

Studien Annahme: Jährlich einen Betrag x in Höhe von 4% des Depotvermögens des Startjahres entnehmen. Die Entnahme zusätzlich inflationieren um Kaufkraftverluste auszugleichen.

Studien Ergebnis: Bei einer jährlichen Depotentnahme in Höhe von 4%, war zu keinem Zeitpunkt das angesparte Vermögen vollständig aufgebraucht. Das Depotvermögen schrumpfte zwar überproportional in schwachen Aktienmarktphasen, konnte dafür aber Rückschläge in Boomphasen ausgleichen.

Glaubt man der Studie, dann bist Du finanziell frei

„wenn Du jährlich einen Depotbetrag in Höhe von 4% des Startjahres entnimmst, diesen zusätzlich in Höhe der Teuerungsrate jährlich inflationierst und dieser Betrag ausreicht Deine Lebenshaltungskosten zu decken“

Die Regel angewandt auf Dein Szenario, ergibt folgendes Bild:

Originalauszug Dividenden Simulator Pro + : Finanziell Frei mit der 4% Regel

Im Alter von 55 Jahren hast Du Dein Ziel der finanziellen Freiheit erreicht. Zur Deckung der Lebenshaltungskosten kannst Du jährlich Kursgewinne und Dividendenerträge dem Depot entnehmen, ohne das Aktienvermögen nachhaltig zu verringern.

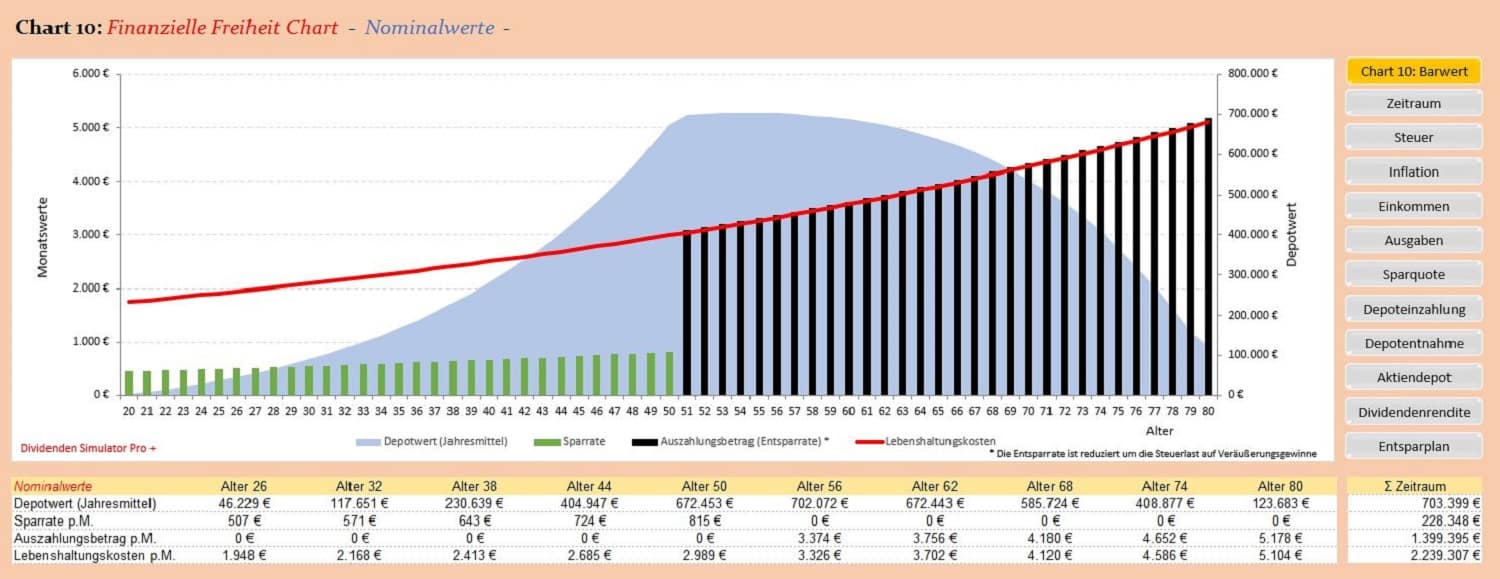

Möglichkeit 3: Finanziell frei mit Dividendenaktien durch vollständiges Depot-Entsparen

Das vollständige Depot-Entsparen findet unter Dividendeninvestoren, welche die finanzielle Freiheit anstreben, bisher nur wenig Beachtung. Dabei ist es eine interessante Möglichkeit die finanzielle Freiheit weitere Jahre nach vorne zu verschieben.

„Finanziell frei bist Du, wenn die monatlichen Depotentnahmen ausreichen, um die Lebenshaltungskosten bis zum erwarteten Lebensende zu decken. Am Ende der erwarteten Lebenszeit ist Dein Depot vollständig entspart“

Auf Basis des Ausgangsszenarios ergibt sich folgendes Bild:

Original Auszug Dividenden Simulator Pro + : Finanzielle Freiheit durch Depotentsparen

Dein Simulationsergebnis zeigt, vollständiges Depot-Entsparen ermöglicht Dir die frühestmögliche finanzielle Freiheit. Bereits mit 51 Jahren, einem Depotvermögen in Höhe von ~700.000 Euro, können Deine monatlichen Lebenshaltungskosten bis zum 80 Lebensjahr vollständig gedeckt werden.

Zusammenfassung und Lesson-Learned

Alle 3 Ansätze eigenen sich um finanzielle Freiheit mit Dividendenaktien zu erreichen. Egal für welchen Weg Du Dich entscheidest, wichtig ist, Vor- und Nachteile aller 3 Möglichkeiten zu berücksichtigen!

Der Common-Sense Ansatz überzeugt durch maximale Sicherheit, denn Deine Lebenshaltungskosten werden vollständig durch Dividenden gedeckt. Egal wie alt Du also einmal werden wirst, ein Leben in finanzieller Freiheit scheint Dir zu 99% gesichert. Der Nachteil liegt im späten Zeitpunkt. Erst mit 66 Jahren Dein Ziel zu erreichen ist sehr spät und den Aufwand (Sparsamkeit) möglicherweise nicht wert.

Die 4% Regel scheint auf den ersten Blick eine vernünftige Alternative zur Common-Sense Methode. Du erreichst Dein Ziel bereits 11 Jahre früher und bist in der Lage, Deine Lebenshaltungskosten zu decken, ohne dabei Dein Depotvermögen aufzubrauchen. Dieser Ansatz bietet Dir frühe finanzielle Freiheit und einen Sicherheitspuffer für wirtschaftlich schwierige Marktphasen.

Legst Du es darauf an und verfolgt das Depot-Entspar Modell, so kommst Du in den Genuss der finanziellen Freiheit bereits zum 51igsten Lebensjahr. Das ist allerdings eine knallharte Wette welche dann verloren geht, wenn sich Dein Leben glücklicherweise, um weitere 10 Jahre verlängern sollte. Verkürzt sich Dein Leben hingegen, so ist diese Methode genau das Richtige, um die Früchte Deiner Sparsamkeit bereits mit 51 Jahren in freie Lebenszeit umzuwandeln!

Bei allen 3 Möglichkeiten hast Du natürlich weiterhin den Anspruch auf Deine staatliche Rente. Diese liefert Dir zusätzlichen finanziellen Spielraum zum Zeitpunkt des gesetzlichen Renteneintrittsalters.

Deine finanzielle Freiheit, welchen Weg wählst Du?

Wenn auch Du das Ziel der finanziellen Freiheit verfolgst, aber noch nicht weißt, wie und wann du diese erreichen kannst, dann benötigst Du den Dividenden Simulator Pro +.

- Wenn Du bereits in Dividendenaktien investierst, dann errechnet Dir der Dividenden Simulator Pro + den Zeitpunkt Deiner finanziellen Freiheit

- Wenn Du anfangen möchtest in Dividendenaktien zu investieren, dann erfährst Du mit welcher Anlagestrategie Du zu deinem Wunschlebensalter die finanzielle Freiheit erreichen kannst.

Mit einer Vielzahl an Variablen (z.B. Einkommen, Sparquote, Renditeerwartung, Ausgaben, Anlagedauer, Depotentnahmen u.v.m.) ermöglicht Dir nur der Dividenden Simulator Pro + eine Simulation, so individuell wie Dein Leben. Starte jetzt Deine individuelle Simulation und ermittle den Zeitpunkt Deiner finanziellen Freiheit.

Egal welchen Weg Du wählst, es wird der Richtige sein, denn es ist Dein Weg!

Comments

Ein ganz toller Artikel mit richtig guten Informationen und Hinweisen, die zum Nachdenken anregen. Sicherlich für den ein oder andere eine große Hilfe, um in diesem Bereich weiterzukommen.

wichtig ist doch die Unabhängigkeit zur Miete also eigenes bescheidenes Eigentum welches wenig Kosten im Jahr verursacht. So kann ich von Rente und Dividende bzw. Aktienerlös meinen Lebensabend gestalten u.a. mit Spielcasinobesuche etc.. Übrigens lassen sich Aktien auch beleihen für größere Anschaffungen z.b. neuer PKW od. Weltreise od. blendende Zahnimplantate. Tilgung der Beleihung erzielt die Wersteigerung der verbliebenen Aktien od. die Dividende! Theoretisch!

Das Eigenheim ist tatsächlich ein oft genutzter und wichter Baustein für die Altersvorsorge. In den hier dargestellten Szenarien ist dies übrigens bei den Lebenshaltungskosten (Zins & Tilgung) berücksichtigt.

Beleihung von Aktien macht nur dann Sinn, wenn die Zinserträge auf das Eigenkapital (Dividendenrendite & Kursgewinne) oberhalb des Fremdkapitalzinses liegen (Risikoabschlag auf das Eigenkapitalrendite sollte allerdings berücksichtigt werden).

man könnte auch in steigende Aktien investieren und diese im Alter nach 20Jahren Kurssteigerungen pö ba pö abstoßen und den Verkauserlös nutzen zum Lebensabend od zum vererben!

Auch eine Möglichkeit, bevor ich aber Aktien verkaufe um Kursgewinne zu realisieren, sollten zuerst Dividendenerträge verkonsumiert werden, diese sind ohne Transaktionsgebühren verfügbar.