Dividende ist gleich Rente

Bei dem Thema Rente denken viele zuerst an die gesetzliche Altersvorsorge. Doch was ist überhaupt eine Rente und wieso glaubt man eine solche erst am Ende des Berufslebens erhalten zu können? Gibt es eine Möglichkeit, bereits in jungen Jahren, eine Rente abseits der gesetzlichen Rente aufzubauen? Und was hat eine Dividende eigentlich mit einer Rente gemeinsam? Diesen Fragen gehen wir in diesem Beitrag nach!

Was ist eigentlich eine Rente?

Umgangssprachlich wird der Begriff Rente häufig im Zusammenhang mit der Altersvorsorge nach einem langen Arbeitsleben verwendet. Die Rente ist allerdings viel mehr als das. Sie ist nicht nur eine staatliche Transferleistung am Ende eines langen Arbeitslebens. Der Begriff Rente steht vielmehr für eine generelle „regelmäßige Zahlung“, vollkommen unabhängig davon, ob zuvor eine Arbeitsleistung erbracht wurde oder nicht! Sprich, erhält man regelmäßige Zahlungsströme, so erhält man per Definition eine Rentenzahlung!

Dividende ist gleich Rente!

Wenn also wiederkehrende Zahlungseingänge ohne Gegenleistung eine Rente darstellen, dann trifft dies logischerweise auch auf Dividendenerträge zu. Besitze ich Aktien von Unternehmen, welche regelmäßig Dividenden ausschütten, so komme ich umgehend in den Genuss einer Rentenzahlung. Im Gegensatz zur gesetzlichen Rente, welche in der Regel zum Zeitpunkt des Renteneintrittsalters bezahlt wird, kann die „Dividendenrente“ somit bereits in jungen Jahren in Anspruch genommen werden.

Unterschied gesetzliche Rente und Dividende

Die Höhe der gesetzlichen Rente hängt maßgeblich davon ab, wie lange und wie viel in die Rentenkassen einbezahlt wurde. Je länger der Zeitraum und je höher die Beiträge, so umfangreicher die Rentenzahlungen im Alter. Die Rente ist umlagefinanziert, eine Kapitalverzinsung findet nicht statt.

Die Höhe der „Dividendenrente“ ist abhängig von der Anzahl der Aktien welche wir besitzen. Einmal die Aktie gekauft, erfolgt die Rentenzahlung im Gegensatz zur gesetzlichen Rente zum Zeitpunkt der Ausschüttungstermine. Diese können je nach Unternehmen Variieren. So gibt es Monats-, Quartals-, Halbjahres- oder Jahreszahler. Mit einer gut durchdachten Strategie kann man bereits in jungen Jahren eine monatliche Rente beziehen!

Return on Investment: Rente vs. Dividende

Um zu ermitteln welche Kapitalverzinsung vorteilhafter ist benötigt man ein Rechenszenario. Dieses sieht wie folgt aus:

Ausgangssituation:

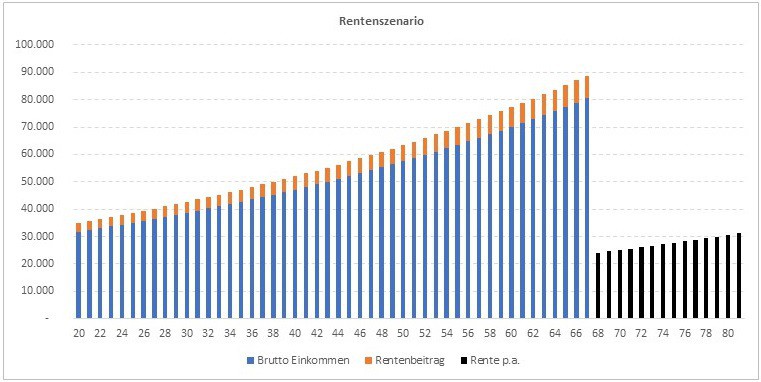

Ralf beginnt mit 20 Jahren zu arbeiten. Er startet mit einem Bruttoeinkommen in Höhe von 35.000 EUR pro Jahr. Er erzielt jährliche Einkommenssteigerungen in Höhe von 2%. Sein Rentenbeitrag beträgt 9,35% vom Bruttoeinkommen (die restlichen 9,35% wird vom Arbeitgeber übernommen). Nach 47 Arbeitsjahren, im Alter von 67, geht er in Rente. Seine Lebenserwartung beträgt 81 Jahre. Er hat somit einen Rentenanspruch über 14 Lebensjahre. Die Rente steigt jährlich mit 2%.

Rentenszenario:

Ergebnis: Bei einem mittleren Jahreseinkommen über 47 Jahre in Höhe von 57.862 EUR beträgt seine monatliche Rente bis zum 81 Lebensjahr durchschnittlich ~2.300 EUR. In Summe erhält er eine Rente bis zu seinem Tod in Höhe von 384.000 EUR. Einbezahlt hat er 260.000 EUR, was einer Rendite auf das eingesetzte Kapital in Höhe von +48% entspricht (Einbezahlt: 260.000 EUR, Ausbezahlt: 384.000 EUR). Unter Berücksichtigung des Arbeitgeberanteils liegt die Rendite bei -26% (Einbezahlt: 519.000 EUR, Ausbezahlt: 384.000 EUR)

Dividendenszenario:

Statt 9,35% in die gesetzliche Altersvorsorge einzubezahlen Investiert Ralf in Dividendenaktien. Diese erzielen durchschnittliche jährliche Kursgewinne in Höhe von 4.5% und Dividendenrenditen in Höhe von 3% brutto. Alle anderen Rahmenbedingungen bleiben gleich.

Ergebnis: Ralf erzielt bis zu seinem Renteneintrittsalter Dividenden in Höhe von 433.000 EUR. Zum Renteneintrittsalter beträgt sein Aktienvermögen 1.5 Millionen Euro. Unter Berücksichtigung des eingesetzten Kapitals (260.000 EUR) liegt seine Verzinsung bei 576%

Ergebnis Rente vs. Dividende:

Das umlagefinanzierte Rentensystem erwirtschaftet negative Renditen von -26%, die alternative Aktienanlage hingegen eine positive Verzinsung von 576% bei halbem Kapitaleinsatz. Beträgt die staatliche Rente am Ende 2.300 EUR im Monat, so kann über ein Depotentsparen mit Beginn des 67igsten Lebensjahres eine monatliche Rente in Höhe von 11.600 EUR, bzw. 139.200 EUR pro Jahr, erzielt werden.

-

- Eigene Darstellung: Rentenszenario

-

- Eigene Darstellung: Dividendenszenario (Berechnung mit Dividenden Simulator Pro +)

-

- Eigene Darstellung: Rentenszenario vs. Dividendenszenario

Fazit

Es ist offensichtlich, die Dividende ist die bessere Rente, denn

- die Rendite liegt um ein Vielfaches über der staatlichen Altersvorsorge.

- sie ist eine lebenslange Sofortrente von welcher man bereits in jungen Jahren profitieren kann.

- sie steigt oftmals von Jahr zu Jahr, sogar oberhalb des Inflationsniveaus.

- auf Basis einer ausgefeilten Unternehmensauswahl können täglich „Dividendenrenten“ erzielt werden

Also, wieso Dekaden abwarten bis man in den Genuss einer staatlichen Rente kommt, wenn man diese mit Dividendenaktien sofort haben kann?

Welche Rente bevorzugt Ihr? Euer Frederik

Anmerkung:

Es ist ratsam, neben der gesetzlichen Altersvorsorge privat vorzusorgen. Ob Aktien hierfür das richtige Instrument sind muss jeder für sich selbst entscheiden. Die Historie hat allerdings gezeigt, Aktien können einen wichtigen Beitrag zur Absicherung im Ruhestand beitragen!

Die im Beitrag durchgeführten Berechnungen sind stark vereinfacht und können somit von tatsächlichen Ergebnissen abweichen. Die durchgeführten Berechnungen dienen lediglich einem groben Vergleich von gesetzlicher Rente und Dividendenaktien.

Comments

Ich ärgere mich immer wieder aufs Neue, das ich so spät angefangen habe mit Sinn und Verstand für mein Alter vorzusorgen. Hoffentlich lesen das hier viele Junge Leute um nicht den gleichen Fehler zu begehen. Hätte es das Internet bloß schon zu meiner Jungendzeit gegeben. Tolle Aufklärungsarbeit leistet Ihr auf Eurer Seite!

Mit steigender Steuerlast, Stichwort Abschaffung Abgeltungssteuer, wird die private Altersvorsorge immer schwerer! Wenn die GroKo das durchsetzt und Dividenden mit dem Spitzensteuersatz belastet, dann kann man private Vorsorge gleich ganz bleiben lassen. Vielleicht wäre ein Umschichtung in Immobilien eine Alternative!

Nur mal so als Anmerkung. Kursentwicklungen in der Vergangenheit sind keine Garantie für die Zukunft. Wer glaubt nur noch privat mit Aktien vorsorgen zu müssen, der kann am Ende mit leeren Händen dastehen. Für mich sind Aktien nur ein kleiner Baustein der Altersvorsorge!

Ich habe die Hoffnung in eine staatliche Altersvorsorge aufgegeben. Bis ich in Rente gehe vergehen noch mindestens 30 Jahre, da wird für meine Generation wohl nicht mehr so viel übrig bleiben. Daher sorge ich bereits privat monatlich vor. Neben Aktien habe ich auch immer einen Anteil in Anleihen investiert.

Eigentlich kein fairer Vergleich die staatliche Rente mit einer privaten Altersovorsorge zu vergleichen. Aber trotzdem interessant wie weit die Renditen auseinander liegen. Ich werde Gott sei Dank einmal in den Genuß von beiden Renten kommen!