Altria Group – 9% Rendite mit Suchtpotenzial

Unternehmensübersicht: Altria Group

Die Altria Group ist einer der „Big 5“ (Philip Morris International, British American Tobacco, Altria Group, Japan Tobacco, Imperial Brands) Tabakkonzerne der Welt. Neben dem klassischen Tabak Geschäft (Philip Morris USA) verdient Altria auch sein Geld mit Verdampfern (35% Anteil an Juul), Heat-not-Burn (IQOS), Kau- & Schnupftabak (U.S. Smokeless Tobacco Company), Zigarren (Nat Sherman), Wein (Ste. Michelle Wine Estates), Bier (10% Anteil an Anheuser-Busch InBev) und Cannabis (45% Anteil an Cronos Group).

Marktumfeld:

Das Marktumfeld für die Tabakindustrie ist bereits seit vielen Jahren schwierig. Werbeverbote sorgen für einen nachhaltig rückläufigen Zigarettenkonsum. Sammelklagen sorgen für hohe Kosten und juristische Risiken. Trotz des herausfordernden Marktumfeldes schafft Altria es, Umsätze und Margen dank Preiserhöhungen zu steigern.

Um den negativen Volumen Trend des traditionellen Tabakgeschäfts entgegenzuwirken, arbeitet Altria gemeinsam mit Philip Morris International an der Markteinführung von IQOS (heat not burn) in den USA. IQOS und Juul (Verdampfer), welche zu den „next-generation products“ gehören, sind nach Ansicht von Altria und Philip Morris International die Zukunft des Rauchens, da diese weniger gesundheitsschädlich seien sollen. In Teilen wird dies auch von der FDA bestätigt, dennoch werden auch diese Produkte als kanzerogen und stark suchterzeugend eingestuft und unterliegen somit den gleichen rechtlichen Beschränkungen wie die klassische Zigarette.

Mit seinem 13 Mrd $ Investment in Juul (35% Anteil) verfügt Altria über einen Verdampfer mit einem Marktanteil größer 70% des US-Marktes. IQOS hingegen wächst global rasant und verfügt bereits über einen Marktanteil von 6.6% (+1.9% Punkte ggü. Vorjahresquartal) außerhalb der USA. Mit Juul und IQOS hat Altria somit die bekanntesten und akzeptiertesten „raufreien“ Alternativen. Mit Ihren Beteiligungen in der Alkohol und Cannabis Branche ist Altria zudem branchenübergreifend diversifiziert.

Finanzielle Stärke:

Mit einem erwarteten Umsatz von ca. 20 Mrd USD, sowie einem EBITDA von 11.5 Mrd USD ist Altria hoch profitabel. Stand heute liefert das Kernsegment „Smokeable Products“ (Marlboro, John Middelton Zigarren) noch über 85% des Konzernumsatzes. In diesem hohen Umsatzanteil liegt auch das größte Risiko für die Aktionäre. Altria ist gezwungen, die Umsätze weg von „Smokeable Products“ aufgrund rückläufiger Nutzerzahlen, hin zu „next-generation products“ zu entwickeln.

Chartanalyse (Stand 25.05.2020):

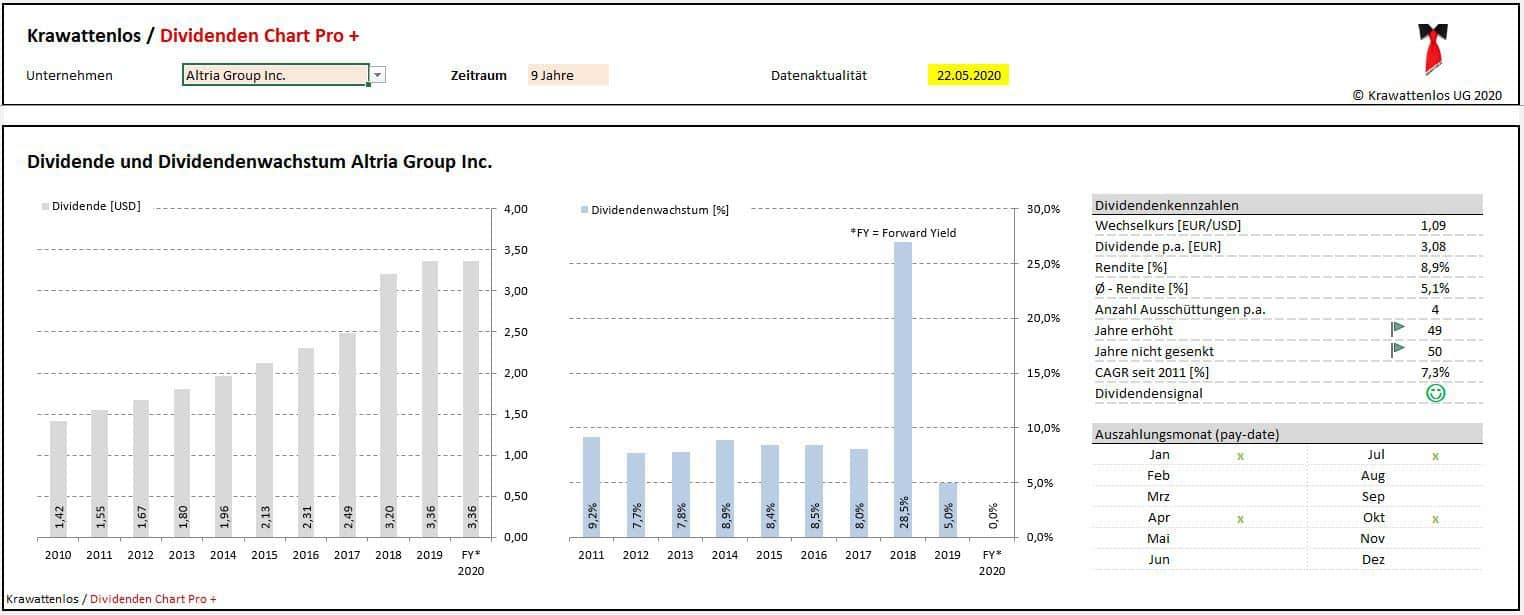

Bild 1: Dividende und Dividenden Wachstum Altria Group

Mit 49 Jahren ununterbrochenen Dividendenerhöhungen gehört Altria mit der nächsten Erhöhung zum elitären Kreis der Dividenden Könige. Das jährliche Dividendenwachstum seit 2011 lag bei beeindruckenden 7.3%, wobei die Erhöhung von 28% aus dem Jahr 2018 auf den „Tax Cuts and Jobs Act of 2017“ von Donald Trump zurückzuführen ist (Senkung der Unternehmenssteuern auf 21%). Mit 4 Auszahlungen pro Jahr (Jan, Apr, Jul, Okt) eignet sich die Aktie sehr gut für den Aufbau eines regelmäßigen passiven Einkommens.

Bild 2: Renditeentwicklung Altria Group

Bild 2: Renditeentwicklung Altria Group

Aktuell notiert die Aktie bei ca. 9% Dividendenrendite. Die durchschnittliche Rendite der Aktie über die letzten 10 Jahre liegt lediglich bei 5.1%. Anhand der Dividendenrendite ist die Aktie stark unterbewertet (75%). Ein Individuelles Kaufsignal generiert die Aktie bei 6.1% (Erklärung: Individuelle Kauf- und Verkaufssignale anhand der Dividendenrendite). Über den Zeitraum August 2014 bis Februar 2018 war die Aktie überbewertet (blaue Linie unterhalb der roten Linie) und lieferte ein Verkaufssignal (<= 4.1% Rendite).

Bild 3: Kursentwicklung (Fair Value Dividende) Altria Group

Von Mai 2011 bis August 2014 entwickelte sich die Aktie auf Ihrem Fair Value Dividende (rote und blaue Linie überschneiden sich). Eine Überbewertung lag im Zeitraum September 2014 bis März 2018 vor. In der Spitze wurde die Aktie mit einer Überbewertung von ca. 60% (Dezember 2016) gehandelt (In dieser Phase lieferte die Aktie ein Verkaufssignal). Das Blatt wendete sich im April 2018 als sich die Aktie zurück auf Ihren Fairen Wert entwickelte (Neutrale Phase). Seitdem fällt der Aktienkurs kontinuierlich, bei weiter steigenden Dividenden. Am heutigen Tag liegt der Kurs bei ca. 34,61 EUR, der Faire Wert hingegen bei 60,57 EUR. Die Aktie generiert somit ein starkes Kaufsignal bei einer aktuellen Unterbewertung von 75%!

Fazit:

Obwohl Altria aufgrund seines Produktportfolios in die nichtzyklischen Konsumwerte einzuordnen ist, zeigt der Aktienkurs immer wieder zyklische Bewegungen. Dies ist dem Risiko geschuldet, welches die Produktpalette mit sich führt. Tabak, Alkohol und Cannabis stehen im ständigen Kreuzfeuer der Gesundheitsbehörden und werden dies auch künftig tun. Die größte Gefahr für Tabak liegt in einem vollumfassenden Werbeverbot, was es schwierig machen wird neue Kunden zu gewinnen. Ein Verkaufsverbot für Tabak halte ich so lange für unwahrscheinlich, bis der Umstieg auf „next-generation products“ (IQOS & Juul) vollends gelungen ist. Immerhin gehören die Top Tabak Konzerne zu den weltweit größten Arbeitgebern und Steuerzahlern. Hier bin ich überzeugt, werden die Regierungen die Kuh (Tabakkonzerne) auch weiterhin nicht schlachten, sondern soweit melken, dass für Regierung und Aktionäre am Ende des Geschäftsjahres genug übrig bleibt.

Große Chancen sehe ich hingegen in der starken Marktdurchdringung der bereits genannten „next-generation products“. Sie sind ganz klar die Zukunft und das Zugpferd auf die Altria und Philip Morris International mit aller Macht setzen. Weg von der angestaubten Zigarette, hin zu top modischen Rauch- und Dampfartikeln im optischen Stiele eines Iphones. Die Margen beider Produkte liegen über jenen der Zigarette, zusätzlich eröffnet sich ein Milliarden Markt für Raucher Hardware (IQOS & Juul). Dies ist ein gigantisches Zusatzpotential, welches gehoben werden wird.

Eine Dividenrendite von 9% (Stand 25.05.2020) für einen Dividendenkönig ist wahnsinnig attraktiv. Selten bietet sich die Chance, ein Weltklasse Unternehmen wie Altria so günstig einzukaufen. Die Dividende sehe ich als sicher, wobei mit den letzten Quartalszahlen eine Hintertür für eine Dividendenkürzung geöffnet wurde. Derzeit liegt die Ausschüttungsquote bei genau diesen 80%. Sollte sie also weiter steigen, so könnte auch eine Kürzung nicht ausgeschlossen sein.

Originalauszug Quartalsbericht Altria Group:“Our dividend is important to our investors and it remains a top priority for us. Our objective continues to be a dividend payout ratio target of approximately 80% of adjusted diluted EPS. For 2020, we expect to recommend a quarterly dividend rate to our Board that reflects, among other things, our strong cash generation and the strength of our balance sheet.”

Wer an die Zukunft von Big Tobacco glaubt und auf der Suche nach hohen Dividenden bei akzeptablem Risiko ist, der findet in Altria einen Investment Case!

Hinweis: Ich selbst bin in die Altria Group investiert und beabsichtige meine Positionen möglicherweise weiter auszubauen.

Comments

Vielen Dank für die Infos! Bei welcher Bank hast du dein Depot? LG

Hallo, mein Depot ist bei der ING. LG, Frederik